эксперт по семейным финансам

Покупка автомобиля — это одно из самых больших финансовых решений в жизни семьи, а также, часто, одна из самых больших финансовых ошибок.

Важно четко понять, что «автомобиль, который вы хотите и даже можете купить» и «автомобиль, который вы можете себе позволить» это часто очень разные вещи.

Покупая более дорогой автомобиль, мы пытаемся казаться себе или другим людям богаче, пытаемся иметь то, на что еще не заработали. Эйфория от более крутого автомобиля пройдет через несколько месяцев, а горечь финансовых ошибок, связанных с покупкой, растянется на несколько лет.

Итак, разберем конкретно, какие цифры нужно знать перед покупкой автомобиля.

Цифра№1. Стоимость нового автомобиля не должна превышать 40% «чистого» (после налогов) годового дохода вашей семьи

Эта величина включает стоимость автомобиля и дополнительного оборудования, расходы на сделку (регистрация, нотариусы, постановка на учет и пр.), зимнюю резину, сигнализацию, «обвесы» и тюнинг, единовременные расходы по кредиту – в общем, все единовременные, первоначальные расходы. При таком уровне стоимости авто, расходы на его содержание (страховки, ремонты и пр.) будут примерно равны 10-15% чистого дохода (читай п.2) вашей семьи, а в случае наличия автокредита, расходы по кредиту также будут на приемлемом уровне (см. п.3).

Пример: Чистый ежемесячный доход («на руки») вашей семьи составляет 100,000 руб. Это значит, что оптимальная стоимость автомобиля составит 100,000 х 12 мес. х 40% = 480,000 руб.

Цифра №2. Ежемесячные расходы на автомобиль, без платежей по автокредиту, не должны превышать 10% от чистого дохода (после налога)

Под «ежемесячными расходами», я имею в виду сумму расходов на бензин, парковку, каско+осаго, ремонт, транспортный налог, мойку, штрафы и пр. регулярные расходы, поделенные на 12.

Если чистый доход вашей семьи 100,000 руб, вы можете тратить на автомобиль не более 10,000 руб в месяц или 120,000 в год.

Цифра №3. Ежемесячные расходы на автомобиль, включая платежи по автокредиту, не должны превышать 20% от чистого дохода

Это при условии, что общая сумма платежей по всем кредитам (авто, кредитки, ипотека и др.) не превышает 25% от чистого дохода.

Банкиры считают нормальным, когда сумма ваших платежей по кредитам не превышает 40% дохода ( до налогов). Но такой уровень кредитов не учитывает множества обстоятельств, которые происходят в жизни человека (потеря работы и доходов, болезнь или смерть близких людей, потеря активов и другие чрезвычайные ситуации). Моя рекомендация, проверенная временем и опытом — 25% чистого дохода.

Цифра №4. Срок автокредита не должен превышать срока использования автомобиля до его продажи

В любом случае, он не должен превышать 5 лет. При 5-летнем кредите, со ставкой 15% годовых (сейчас ставки 16-17% и выше), вы заплатите банку около 40% в качестве процентов. При этом, стоимость автомобиля за 5 лет, по статистике, упадет на 40-50%. В итоге, вы заплатите почти полторы цены за то, что в конце срока будет стоить половину цены! Оптимальный срок – 3 года. Заплатите меньше процентов банку и продадите автомобиль за более высокую цену.

Цифра №5. Сумма автокредита не должна превышать 30% годового (до налогов) дохода вашей семьи

При такой сумме кредита (при ставке по кредиту около 15%), платежи по кредиту будут примерно равны 10% от вашего чистого дохода (читай п.3). Но, что более важно, автомобиль не будет «сжирать» огромную часть дохода вашей семьи.

При семейном доходе (до налогов) вашей семьи в 150,000 руб, максимальный кредит, который вы можете взять (по ставке 15%), составит 540 тыс руб.

(150,000 руб х 12 мес х 30% = 540,000 руб.).

Т.к. ставки могут быть разными, помним про цифру №3.

Цифра №6. Процентная ставка

15% и выше — это грабительская процентная ставка по кредиту, но мы живем в странах, в которых живем и имеем то, что имеем. Знаю из опыта многих людей и своего, что на машину, по крайней мере, большую ее часть, можно накопить – придется немного подождать и дисциплинированно выполнять ряд действий (откладывать, от чего-то отказываться и пр.). Если без кредита не обойтись, то:

а) Ставка должна быть фиксированной и не меняться ни при каких обстоятельствах — читайте внимательно контракт.

б) В контракте должно быть прописано ваше право рефинансировать автокредит (получить более дешевый кредит у другого банка)

в) Ну и конечно – никогда не берите валютные кредиты – только в валюте вашей зарплаты, т.е. для большинства – это рубли !

Цифра №7. Амортизация

Новый авто теряет 10-20% от своей стоимости, как только пересекает границу автосалона. Далее, в течение 3-4 лет, он потеряет еще от 30 до 40% стоимости. Эту цифру важно понимать, т.к. через некоторое время вам придется продавать автомобиль.

Если хотите менять авто каждые три года – хорошо прикиньте, сколько будет стоить ваш автомобиль через 3 года (информацию можно легко найти в интернете), какой на нем будет висеть кредит и сколько примерно будет стоить новый авто и связанные с ним расходы.

Заключение

Покупая автомобиль, вы должны знать эти 7 цифр. Важно обращать внимание не только на стоимость автомобиля, но и на дополнительные затраты, которые вы понесете при покупке, и далее, ежемесячно. Выбирая автомобиль эмоциями, а не на основе цифр, вы переплатите десятки или сотни тысяч рублей за время владения. Это те деньги, которые вы могли бы потратить на путешествия, свое образование и развитие детей, здоровье и другие, гораздо более важные чем автомобиль, вещи.

Автомобиль, который обходится более 10%, а в случае с наличием автокредита – более 20% вашего дохода, можно назвать «токсичным», это самый настоящий финансовый паразит, постепенно высасывающий ваши деньги.

👋 А я желаю Вам благополучия в финансах, семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa – эксперт по семейным финансам.

Для начала давай определимся, как понять какой автомобиль тебе по карману. Тут всё довольно просто. В Европе набрала популярность идея, что стоимость нового автомобиля не должна превышать твоего дохода за 6 месяцев. Но здесь тебе не Европа, и среди наших сограждан такая идея особо не приживается. Ведь средняя зарплата в России ниже в 3-5 раз, чем в Европе, и составляет порядка 33 000 рублей в месяц. Таким образом, получается, что стоимость автомобиля среднего россиянина не должна превышать 198 000 рублей. И что важно, ориентироваться нужно на стоимость нового авто, даже если ты берёшь подержаную тачку. Ведь расходы на обслуживание автомобиля будут напрямую зависеть именно от цены новой машины. А какой новый автомобиль стоит 198 000 рублей?! Таких автомобилей нет, цены на новые авто начинаются от 300 000 рублей. Получается, что среднему россиянину не по карману даже самый дешёвый автомобиль, если судить по распространённой в Европе системе оценки. Именно поэтому россияне более склонны считать, что автомобиль вполне по карману, если не превышает годового дохода гражданина. Хотя многие всё равно берут себе более дорогие автомобили, которые впоследствии ощутимо подъедают бюджет.

Что думаю об этом я? Я считаю, что всё зависит от того, насколько человеку нужен автомобиль. Если это рабочая лошадка, то за него можно отдать и сумму годового дохода. А если авто приобретается как игрушка – «чисто покататься», то стоимость нового авто в таком случае может не превышать дохода за 2 месяца.

Если обдумать тему поглубже, то можно сделать вывод, что европейский подход (когда авто стоит не более полугодового дохода) лучше применять в случае, если твоя зарплата дотягивает до европейской (то есть, примерно от 130 000 рублей в месяц). Если меньше – то автомобиль стоит брать только если он тебе необходим, причём стоимость новой машины (даже если берёшь подержаную) не должна превышать 800 000 рублей, и твоего годового дохода. То есть, зарабатывая 50 000 рублей в месяц, максимум, что ты можешь себе позволить – это Volkswagen Polo, но если необходимости нет, лучше вообще отказаться от покупки авто, или выбрать более бюджетный вариант (Ravon Matiz, Ravon Nexia, Lada Granta и т.д.).

Подытожу. Чем меньше доход, тем сложнее выделять деньги из бюджета на приобретение и содержание автомобиля. Именно поэтому задумываться о покупке авто рекомендуется при доходе от 130 000 рублей в месяц. Если автомобиль приобретается на семью, то можно учитывать совокупный доход.

Какой автомобиль мне по карману сегодня

Сегодня мой совокупный доход (без учёта дохода по инвестиционному портфелю, так как он находится в стадии роста, и прибыль реинвестируется) равняется примерно 70 000 рублей в месяц.

Это меньше 130 000 рублей в месяц, поэтому с таким доходом автомобиль покупать не считаю целесообразным. Но если смотреть по европейской формуле, то выбирать следует из автомобилей категории до 70 000 * 6 = 420 000 рублей. То есть, сегодня мне по карману авто уровня Lada Kalina.

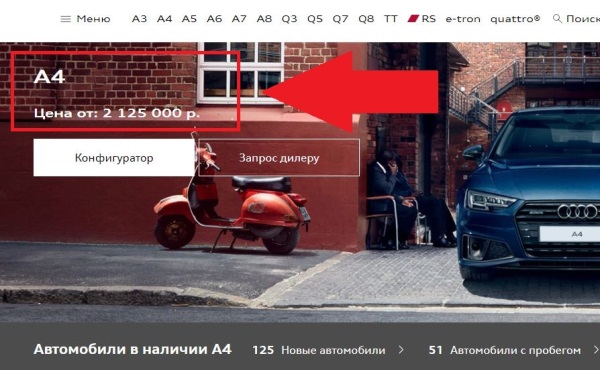

Сколько мне нужно зарабатывать, чтобы купить Audi

Из вышесказанного следует, что на покупку автомобиля стоимостью от 800 000 рублей за новую машину следует тратить не более полугодового дохода.

Из автомобилей Audi, которые мне по нраву, самая доступная модель – это A4. Стоимость нового автомобиля начинается от 2 125 000 рублей. Для того, чтобы легко позволить себе такой автомобиль, мне нужно зарабатывать от 2 125 000 / 6 = 354 167 рублей в месяц.

Когда я смогу выйти на такой доход

Теперь осталось прикинуть, когда я смогу выйти на такой доход. Для этого нужно вернуться к свежей версии моего финансового плана, подставить актуальные значения и рассчитать приблизительные сроки выхода на заданный доход.

Дано:

Добавления в портфель после достижения финансовой независимости: 50% от «доходы минус плата за жильё»

Предполагаемый доход от инвестиций: 1.5% в месяц

Инфляция: 7%

Повышение интернет-заработка: на 80% в год

Доход, необходимый для покупки Audi A4: 354 167 рублей в месяц

Повышение зарплаты, квартплаты и стоимости Audi на размер инфляции (а соответственно и дохода, необходимого для её покупки) и интернет заработков на планируемую величину, для удобства расчётов будем «производить» раз в год, в мае (так как расчёт провожу в мае).

В обновлённом долгосрочном финансовом плане достижение финансовой независимости запланировано на 2020 год, но давай рассмотрим чуть более пессимистичный сценарий, в котором финансовая независимость будет достигнута года через два. Допустим, в мае 2021 года.

Исходные цифры на момент достижения финансовой независимости возьмём из обновлённого долгосрочного финансового плана.

И ещё 2 небольших пояснения:

1. Через 2 года доход, необходимый для покупки Audi A4, увеличится на размер инфляции и составит 405 486 рублей.

2. Пока я буду достигать обозначенного дохода, Audi A4 сменит дизайн, или её вообще перестанут выпускать. Поэтому под Audi A4 в данном случае понимается любая машина аналогичного класса.

Ну, вроде концепцию обозначил. Теперь перейдём к таблице, наконец 🙂 Помесячно не буду здесь публиковать (хотя у меня расчёт в Excel помесячный), а то слишком большая таблица получается. По годам сделаю. Цифры округлены.

| Год | Пассивный доход в месяц (руб) | Объём портфеля к маю следующего года (руб) | Доход в месяц, необходимый для Audi A4 (руб) |

| 2021 | 91 000 | 2 800 000 | 410 000 |

| 2022 | 150 000 | 3 600 000 | 430 000 |

| 2023 | 240 000 | 5 000 000 | 460 000 |

| 2024 | 410 000 | 7 400 000 | 500 000 |

| 2025 | 720 000 | 12 000 000 | 530 000 |

При заданных цифрах получается, что машину класса Audi A4 я смогу себе позволить лет через 6 🙂 Учитывая, что к тому моменту я буду финансово независим уже года 4, получается вполне неплохо. Но всё будет зависеть, конечно, в первую очередь от интернет-заработков, которые согласно расчёту к тому времени должны составлять порядка 610 000 рублей в месяц. Поэтому понятие «финансовая независимость» тут весьма условное, означающее именно «не работать на дядю». А работать, конечно, всё равно придётся. Пока не представляю, как вырасти до таких высот, но, авось, вселенная подкинет идей 🙂 Время ещё есть ведь 🙂

Заключение

Такие вот наполеоновские планы, друг. Автомобиль должен быть по карману, даже если это автомобиль мечты. А для того, чтобы он был по карману — нужно учиться зарабатывать.

У Остапа Бендера из романа И. Ильфа и Е. Петрова «Золотой теленок» было 400 относительно честных способа отъема денег у населения. Сейчас простой обыватель имеет три простых способа купить машину. Какой из них самый быстрый, безопасный и простой? Попробуем разобраться.

20150515_1349009213_dsc_7220

Сами способы покупки нового автомобиля ничего нового в себе не таят. Первый — оплачиваем автомобиль сразу. В кассу автосалона вносится вся сумма. Второй — автомобиль покупается в кредит. При этом не важно, не хватает вам 50 тыс. или 1 млн рублей. Все равно вы берете недостающие деньги в кредит у финансовой организации, например в банке. Третий — приобретение автомобиля в лизинг. Раньше только юридические лица могли воспользоваться этой формой приобретения машины. Сейчас эта услуга доступна и простым гражданам. Варианты вернуть новый автомобиль описаны по ссылке.

Покупка за наличный расчет

Вы решили купить автомобиль. Для этого как минимум необходимо иметь определенную сумму денег. Ее можно накопить, получить премию или наследство, в конечном итоге занять у родственников и знакомых. Посчитали свои финансовые возможности, выбрали автомобиль, пошли в автосалон и купили. Самый простой и быстрый вариант. Но все же минусы есть. Копить на автомобиль надо долго, а ездить хочется уже сейчас. Кроме этого, инфляция и плавающий курс рубля постоянно увеличивают стоимость машины. Рост от 10 до 20% за год — нормальное явление, а в кризис цены могут вырасти и на 30–50%. Еще один минус — бесчестные дилеры, которые продают машины без документов. Таких было много во времена прошлого кризиса 2008–2009 годов, такие появляются и сегодня. Покупатели, оплатив полную стоимость машины, не могут забрать ее у дилера, а те, кому удалось увезти ее со стоянки, любуются новым автомобилем в гараже. Ездить на такой машине нельзя, без документов ее не поставят на учет и не выдадут регистрационные номера. Тяжба с дилерами может продолжаться не один месяц, а новый автомобиль стоит на приколе.

20150417_vw_17_04_2015

Покупка в кредит

Автомобиль очень хочется купить, но денег на его покупку нет. Решение вопроса — взять кредит в банке. Кредиты бывают целевыми (в нашем случае — на покупку машины) и потребительскими (без ограничения вида товара). Они различаются процентной ставкой. Целевой кредит более выгоден, его процентная ставка для потребителя может доходить до 0%. Но все равно банк получит свой процент, пусть не с вас, а с дилера или импортера. На этом можно сэкономить, если досрочно в течение одного-двух месяцев погасить кредит. Все было бы хорошо, но у целевого кредита есть большой минус.

Надо оформлять страховку каско, а в редких случаях — даже страховать свою жизнь. Опытным водителям старше 25 лет, со стажем вождения свыше 10 лет волноваться не стоит, страховка по сегодняшним меркам дешевая, от 30 тыс. до 100 тыс. руб. в зависимости от выбранной машины. Молодым водителям не старше 23 лет и со стажем до 3 лет не повезло, у них максимальная страховая премия, по некоторым компаниям она может доходить до 250–300 тыс. руб. Почти столько же придется отдать, если взять кредит в 1 млн руб. на 3 года под 21,5% годовых. Таким водителям лучше использовать потребительский кредит, хоть он и дороже, но сэкономите на страховке. Для некредитных автомобилей более выгодные условия, тем более можно рассмотреть вариант с франшизой от 80%. Восстанавливать автомобиль в случае аварии вам придется за свой счет, а вот угон, пожар и полное уничтожение машины оплатит страховая компания. С экономической точки зрения выгодный вариант, если, конечно, вы не попадаете в аварию каждый месяц. В этом случае, пожалуй, лучше пользоваться такси.

Рассчитаем, во сколько нам обойдется, скажем, покупка Mitsubishi Outlander 2.0 CVT 4WD в комплектации Intense. Сейчас автомобиль со скидкой стоит 1 304 990 руб. В эту сумму включена окраска цветом металлик (15 тыс. руб.). Предположим, у покупателя при этом имеется автомобиль Nissan X-trail 2.0 CVT 2008 года выпуска с пробегом 90 тыс. км. Сдаем его по программе trade-in, за что получаем скидку на приобретаемое авто в размере 40 тыс. руб. На автомобильных интернет-площадках сейчас подержанный X-Trail оценивают от 599 тыс. руб. Зная, что дилеры занижают стоимость приобретаемых ими автомобилей, исходим из того, что на руки мы получим 600 тыс. руб. Из них на покупку нового автомобиля в качестве первоначального взноса потратим 500 тыс. руб. Далее получаем следующие расчеты:

Расчет стоимости автомобиля по программе льготного кредитования

Расчет стоимости автомобиля по программе льготного кредитования_1

Как видно, сегодня автомобиль выгодно покупать, беря простой потребительский кредит. Из страховок можно оформить только ОСАГО (без него управлять автомобилем вы не сможете). Но если боитесь, что новый автомобиль угонят, можно заключить договор облегченного каско — в своем расчете мы использовали именно такое льготное предложение. В этом случае страхуются лишь риски угона и полного уничтожения автомобиля в ДТП, при стихийном бедствии или поджоге. Такая страховка заметно дешевле. При целевом кредите обязательно наличие полного каско, а в некоторых случаях еще жизнь и здоровье заемщика, что делает его невыгодным. Только опытный водитель в возрасте от 45 лет со стажем больше 25 лет может рассматривать особые кредитные предложения от дилеров и то лишь при уплате не более 5% годовых в течение трех лет. А как мы видим на примере Mitsubishi, заманивают нас процентной ставкой 5,9% годовых (на деле — 12,9%).

Лизинг для частных лиц

Новая, незнакомая схема приобретения автомобиля. Мы слышали о лизинге для юридических, теперь для активизации продаж сделали подобную программу и для физических лиц. Что такое лизинг? Если в двух словах, то автомобиль принадлежит лизинговой компании, она передает его в эксплуатацию частному лицу, то есть вам, а вы за это платите ей деньги. По истечении определенного срока, который прописан в договоре, вы можете сдать автомобиль компании или выкупить его по фиксированной цене. Эту цену определяют изначально при заключении договора. Поездил, понравился автомобиль — покупаешь, не понравился — берешь другой.

Но и тут дьявол кроется в деталях. Сколько же будет стоит владение автомобилем? И кому выгоден такой вариант? Мы попросили компанию, предоставляющую услуги такого лизинга, рассчитать стоимость владения автомобилем. Взяли все тот же Mitsubishi Outlander 2.0 CVT 4WD Intense, но уже на 8% дешевле — 1 186 708 руб. за автомобиль в белом цвете и с корпоративной скидкой лизингодателю. Она может достигать 15% в зависимости от марки и модели. Кроме этого, единовременная скидка по уплате авансового платежа в размере до 10% от цены приобретения авто, но не более 500 тыс. на один автомобиль. Наша скидка составила 118 679 руб. Совсем неплохо, скидки мы любим! Остаточная стоимость после трех лет эксплуатации, за которую сможем выкупить автомобиль, составляет 806 244 руб. Судя по сайтам, на которых размещаются предложения по продаже машин, это очень хорошая цена для покупки. Тоже запишем в плюс.

Теперь о расходах. При заключении договора необходимо будет внести залоговый платеж в размере 10% стоимости машины, или 118 679 руб. Если все условия договора будут соблюдены, залог этот впоследствии возвращается. А что у нас с ежемесячными платежами? Это зависит от нескольких факторов: будем ли вносить первоначальный платеж, учитываем ли расходы на страховку и срок договора. Чтобы можно было сравнивать наши три варианта, сохраним первоначальные условия: договор на три года с первоначальным платежом в размере 500 тыс. руб. и с учетом всех затрат на страховку машины. Страхователь — мужчина в возрасте 45 лет и с водительским стажем 25 лет. Если вы моложе или ваш стаж вождения меньше, сумма ежемесячных выплат значительно увеличится.

Расчет стоимости автомобиля по программе льготного кредитования_2

В сухом остатке

На первом месте оказалась оплата всей суммы за автомобиль сразу. Оно и понятно: вы не берете взаймы под проценты, отдавать ничего не надо. Главное — найти необходимую сумму.

На втором месте — покупка автомобиля с использованием потребительского кредита. И это несмотря на непомерные процентные ставки! Все дело в отсутствии обязательной страховки каско. Сейчас она запредельна, но при желании можно все равно застраховать свой автомобиль на льготных условиях, при этом заплатить в несколько раз меньше.

Третье и четвертое места разделили между собой целевой кредит и лизинг. Конечная сумма, которую заплатит потребитель за автомобиль, у этих двух способов приобретения почти одинакова. И в первом, и во втором случае придется платить не только процент по кредиту, но еще и оформлять полное каско. Но у лизинга все же есть ряд преимуществ по сравнению с обычным кредитом. Для приобретения автомобиля надо иметь лишь 10% его стоимости (размер депозита), которые в конце срока пользования лизингом вам вернут. Процесс рассмотрения заявки более лоялен в отличие от банков, где процент отказов сейчас более 60%. Кроме того, лизингом может воспользоваться и иностранный гражданин, потребительский или целевой кредит для которого недоступен. Наконец, в первый год эксплуатации вам делают различные подарки, как то пакет дополнительного пробега, услуга «Трезвый водитель» и розыск принудительно эвакуированного автомобиля и доставка к месту хранения. Но есть и ограничения — машина должна эксплуатироваться только в домашнем регионе. Он определяется при заключении контракта, на отдых за границу или в соседнюю Беларусь уже не съездишь — в автомобиле установлена система контроля. Ограничен и пробег за год, от 15 или 30 тыс. км.